2. La transformación del sector jurídico en España

2019

En España, los profesionales con perfil más innovador o legal innovators, afirman que el contexto social, más que un mero marco de referencia, es lo que define las propias reglas del cambio en el sector jurídico. Y es que la transformación en este sector es la expresión de tendencias más globales.

Existe unanimidad en declarar que estamos en un momento histórico de oportunidades. A pesar de todas las problemáticas sociales que puedan existir, estamos en una etapa propicia para el desarrollo y la innovación.

1. Factores causantes del cambio

Como hemos mencionado, uno de los factores que influyeron en este cambio social fue la crisis de 2008, que supuso un verdadero punto de inflexión y de aceleración de las nuevas reglas del juego y estableció el rumbo al nuevo paradigma actual. Se entiende que la crisis, con descenso del volumen de facturación y una mayor contratación por precio, forzó a un replanteamiento general de las ineficiencias del sector y a nuevas iniciativas.

Asimismo, el desarrollo tecnológico ocupa un lugar privilegiado en toda la transformación del sector al proveer las herramientas que posibilitan un salto cualitativo en todos los niveles: interno, de relación con el cliente, de oferta de servicios, de gestión de marca, etc. El legaltech va más allá de ser una mera herramienta concreta e implica una nueva comprensión de la actividad jurídica, unos nuevos conceptos (ej. justicia predictiva) .

“Legaltech no es una actividad ni una tecnología concreta, es un concepto. Es una forma de afrontar la relación entre el Derecho y la tecnología, buscando las sinergias que existen. Utilizar la tecnología para transformar el ejercicio de la profesión en beneficio del abogado y del cliente”.

Raúl RubioSocio responsable del área de Derecho de la Tecnología, Baker Mckenzie

“Cada vez va a resultar más complicado ser una gestoría dedicada a tareas que son fácilmente automatizables y que van a desaparecer paulatinamente. Los clientes van a exigir servicios de mucha calidad”. Alejandro Touriño Socio director, Écija Antonio Serrano CEO, Spartanhack

Esta nueva realidad es especialmente relevante para este sector, basado en relaciones de confianza y con una clientela muy fiel.

La consecuencia ineludible es la orientación al cliente. Este se vuelve el centro del negocio y cobra protagonismo en todas las fases de un proyecto; en su inicio (bien por su demanda ya establecida, bien por una estrategia de captación del cliente), en su desarrollo (por un trabajo cada vez más compartido) y en su final (por la búsqueda de resultados) e, incluso, después del final (valoración por parte del cliente de la actuación o el propio autoanálisis del proveedor sobre su actuación).

La respuesta a la mayor exigencia del cliente se ve potenciada por el modelo colaborativo de trabajo: la generación de equipos de alto rendimiento multidisciplinares orientados a la resolución de los problemas de los clientes.

Se entiende, por otro lado, que los cambios socioeconómicos afectan decisivamente al mismo contenido regulatorio: la propia especialización del Derecho digital. En este sentido, la transformación tecnológica no sólo implica una nueva forma de trabajar, sino también un contenido por sí mismo, con nuevas exigencias regulatorias.

Las tendencias regulatorias en el ámbito fiscal, apuntan a medio plazo a la integración o unificación entre lo global y lo local, en busca de una mayor competitividad del mercado y de los negocios; a pesar de que se estén dando enfoques locales o nacionales entre países como EEUU, China o UK. Estas tendencias son potencialmente aplicables a otras realidades del ámbito jurídico.

No obstante, es un tema complejo y de difícil predicción, especialmente porque implica cambios geopolíticos.

Ante este aluvión de cambios, el rol de los despachos tiende a convertirse, en la actualidad, en un rol consultor, que busca una posición de socio estratégico o bussines partner con una creciente visión estratégica del cliente y cuya misión fundamental es gestionar el riesgo o, más bien, el multi-riesgo.

2. Evolución del sector a dos velocidades

Conviene distinguir entre el sector público y el privado, ya que la percepción de sus posiciones frente a algunos cambios es sensiblemente diferente. A diferencia de lo que ocurre en otros ámbitos, donde son las iniciativas de emprendedores y empresas privadas las que lideran la innovación, en este sector se apunta a un cierto retraso en lo privado y un liderazgo en lo público. Es más, se llega a decir que uno de los retos del sector privado, particularmente en el ámbito de la gestoría, es ponerse a la altura de la Administración Pública.

Así, podemos extraer una conclusión del estudio: mientras la Agencia Tributaria (AEAT) es motor de transformación para asesorías, en los despachos de abogados el cambio es más lento al no verse impulsado por la Administración de Justicia.

Sector público

Esta desigualdad se debe al carácter vanguardista de algunos sectores de la Administración Pública y, en particular, de la Agencia Tributaria: existe un claro reconocimiento y admiración en este sentido, incluso a nivel internacional.

Las pequeñas asesorías son muy conscientes de la transformación digital de la Administración porque ha supuesto un cambio radical y directo en su forma de trabajo (lo telemático como obligación).

El horizonte se sitúa en el conocimiento de la situación fiscal y contable de las grandes empresas en tiempo real (no tanto en el caso de las pymes).

En todo caso, la relación telemática con la Administración ha supuesto un incremento en la capacidad de gestión para el asesor, que tiene la oportunidad de absorber un mayor volumen de trabajo. Pero, por otro lado, supone también una mayor “comoditización ” de su labor. La oportunidad fácilmente se convierte en amenaza. Se aprecia la labor de gestión documental por parte del Centro de Documentación Judicial (CENDOJ), un modelo de innovación cuyas principales mejoras se centran en la eliminación total del papel, la eficacia en la búsqueda de jurisprudencia y las nuevas tecnologías aplicadas al uso del dato.

Otro de los grandes temas a debate es el fino equilibrio entre la difusión de información, el open data de los operadores jurídicos y la protección de datos para que no se establezcan perfiles, evitando así la contribución al posicionamiento del sector. Se entiende que la intención de la Administración es no influir en los rankings de los profesionales (abogados, peritos), pero podría haber, en este sentido, una intrusión a la hora de definir el éxito de un abogado sencillamente por el número de casos ganados o perdidos. Criterio que no debe ser, además, el que defina la calidad de un profesional.

Sector privado

El Derecho, por su naturaleza, suele ir un paso por detrás del hecho social que regula. Pero el problema es que este fenómeno se da, no ya en términos de contenido, sino también en la forma de ejercer la profesión, en su modelo de negocio, en su mentalidad, en su lenguaje comunicativo.

Se da así un choque de lógicas entre la que tradicionalmente define al sector legal (endogámica) frente a las nuevas lógicas sociales.

En definitiva, se requiere un cambio cultural y estructural en el sector legal para adaptarse a los cambios sociales. Y se prevé que el que no se adapte va a sufrir una notoria pérdida de competitividad en el mercado.

3. El impacto sobre los resultados económicos

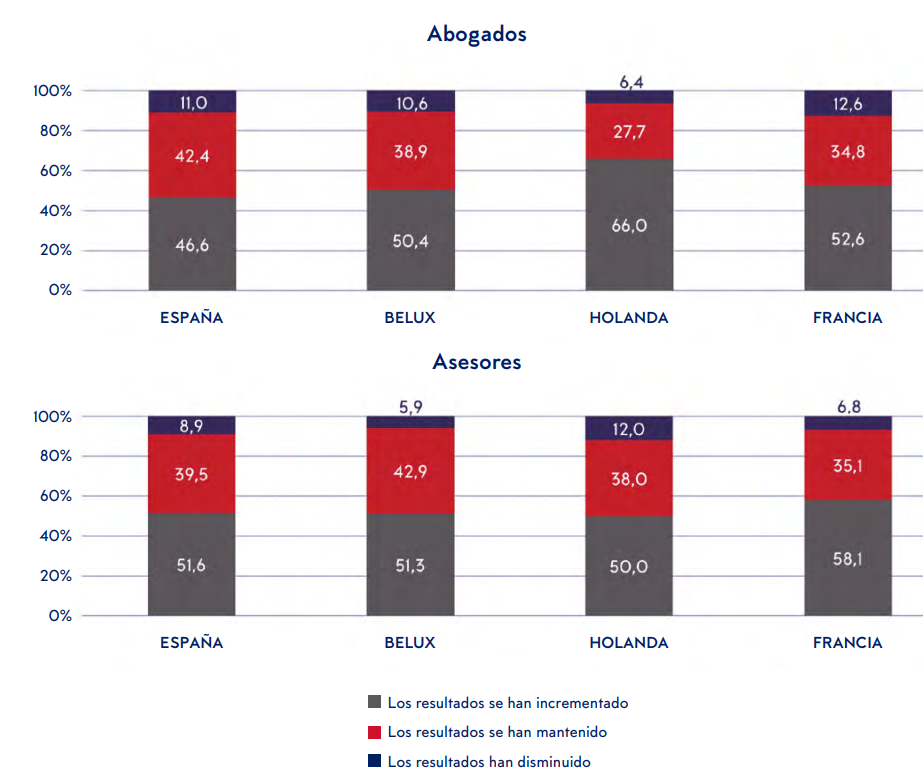

La percepción actual sobre el negocio, tanto en términos de evolución pasada como futura, es positiva en todos los países. Destaca el dato de España, en comparación con el estudio de 2016, que revelaba una percepción mucho más pesimista en relación con los resultados de las firmas.

Si atendemos sólo a la percepción de los abogados, Holanda ocupa la mejor posición. Sin embargo, hay que destacar que cuando hablamos de asesores, los resultados para este país son los más pesimistas, en comparación con lo previsto en España, Francia y Benelux.

Percepción actual del negocio

Abogados

Centrándonos en España, la percepción de los abogados sobre la evolución de los resultados es positiva, aunque heterogénea. Por un lado, casi el 47% percibe un incremento de éstos y, por otro, un 42% considera que se mantendrán a lo largo del tiempo. En cualquier caso, sólo el 10% de los abogados considera que los resultados han disminuido. Esta percepción es claramente más positiva que la reflejada en el estudio realizado en 2016, cuando sólo un tercio de los abogados había constatado un incremento de los resultados de su firma, otro tercio manifestaba estabilidad y el último tercio consideraba que los resultados habían disminuido. La evolución percibida en el resto de los países europeos es algo mejor, destacando especialmente que casi el 70% de los abogados holandeses consideran que su actividad económica se ha incrementado.

Asesores

Los asesores españoles, por su parte, se muestran algo más optimistas en relación al incremento de los resultados y de hecho, a diferencia de lo que sucede con los abogados, España se coloca en la segunda posición (aunque muy igualado) en términos de evolución positiva. La percepción de los asesores también es mejor que la manifestada en 2016, aunque ya entonces, al igual que en esta edición, transmitían una visión más positiva que los abogados. En el caso de Holanda, aun cuando la mitad ha percibido una evolución positiva, es el país menos optimista de todos, y por el contrario los asesores franceses son quienes más creen que el negocio se ha incrementado.

Percepción sobre la evolución de los resultados del despacho/asesoría

Proyección futura del negocio

Por regla general, los países que han sido optimistas con el incremento de sus resultados en el pasado continúan con la misma tendencia en el futuro. Asimismo, la proyección futura es también positiva, aunque no tanto, entre los que perciben en la actualidad una estabilización respecto de los resultados de años anteriores. Por último, la peor proyección se produce entre los que actualmente perciben una disminución en sus resultados.

Abogados

Entre los abogados que han sido optimistas con los resultados obtenidos este año, destaca España: el 80% sostiene que los resultados de sus despachos se han incrementado y proyectan que lo continuarán haciendo. Esta tendencia es muy similar en el resto de países. Por otro lado, mientras que el 47% de los abogados españoles considera que los resultados de su despacho se han mantenido en el tiempo pero se incrementarán en el futuro (aglutinando el porcentaje más alto en esta categoría), otro 45% percibe resultados estáticos que se mantendrán a lo largo del tiempo y solo un 8% tiene una perspectiva de futuro poco prometedora (frente a países como Francia, donde esta es más acusada). El 44% de los abogados españoles que han percibido una disminución en sus ingresos en los últimos tiempos son moderadamente optimistas y creen que se estabilizarán de cara al futuro, mientras que un 35% cree que continuará la tendencia a la baja; sólo un 20% proyecta crecimiento en los próximos años. De los datos anteriores se concluye que España es el país que proyecta una mayor estabilidad, a diferencia de lo que ocurre en BeLux y Francia, donde se polariza la proyección.

Asesores

Entre los que perciben que la evolución de resultados en su compañía es mayoritariamente positiva y seguirá en este sentido de cara al futuro, destaca el caso de BeLux, seguido muy de cerca por España. A mayor distancia, se encuentran Holanda y Francia, aunque en menor medida, también se muestran optimistas al respecto. Respecto a aquellos que perciben estabilidad en su negocio, un 47% espera mejorar en el futuro próximo, frente a un 49% que prevé seguir en una dinámica similar a la actual, resultado, como vemos, muy parecido al obtenido para los abogados.

También es muy parecida la evolución prevista en el resto de los países; Francia, de nuevo, es el país más pesimista.

Los asesores se muestran ligeramente más positivos que los abogados en cuanto a la evolución futura de unos resultados que han disminuido hasta el momento: un 32% considera que éstos remontarán en el futuro, un 41% considera que se mantendrán, y un 27% piensa que éstos empeorarán con el tiempo. Por tanto, los datos expuestos constatan que se ha superado un periodo de recesión y de incertidumbre derivado de la crisis, y que, de forma generalizada, las perspectivas de crecimiento de las firmas son optimistas. Se vislumbra, así, una etapa propicia para la inversión en innovación. Sin embargo, ¿están los profesionales del sector concienciados sobre la necesidad de innovar? ¿Qué país europeo está a la vanguardia?

¿Cuál es la situación española respecto al resto de países? Estas son algunas de las cuestiones que abordaremos en el siguiente capítulo.